es un conjunto especifico de actividades e interrelaciones que intentan cumplir con fin especifico . por lo general se establece un periodo de tiempo y un presupuesto para el cumplimiento de dicho fin, por lo que se trata de un concepto muy similar a plan o programa

estudio de mercado

consiste en una iniciativa empresarial con el fin de hacerse una idea sobre la viabilidad comercial de una actividad económica. El estudio de mercado consta de dos grandes análisis importantes:Análisis de consumidoresEstrategiaEstudia el comportamiento de los consumidores para detectar sus necesidades de consumo y la forma de satisfacerlas, averiguar sus hábitos de compra (lugares, momentos, preferencias, etc.). Su objetivo final es aportar datos que permitan mejorar las técnicas de mercado para la venta de un producto o de una serie de productos que cubran la demanda no satisfecha de los consumidores.Concepto breve pero imprescindible que marca el rumbo de la empresa. Basándose en los objetivos, recursos, estudios del mercado y de la competencia, debe definirse una estrategia que sea la más adecuada para la nueva empresa. Toda empresa deberá optar por dos estrategias posibles:Liderazgo en costo.- Consiste en mantenerse en los primeros lugares de la lista a nivel competitivo a través de aventajar a la competencia en materia de costos.Diferenciación.- Consiste en crear un valor agregado sobre el producto ofrecido para que este sea percibido en el mercado como único: diseño, imagen, atención a clientes, entrega a domicilio.Realmente existen tres opciones genéricas:1) Liderazgo en costes: que se basa en reducir los costes al máximo con el objetivo de poder ofrecer un producto al menor precio posible. Esto ocurre con productos estandarizados, como pueden ser recipientes de plástico o bolsas.2) Diferenciación: que se basa en crear un elemento diferenciador del producto, que sea percibido y apreciado por el consumidor final, por el cual estará dispuesto a pagar un precio mayor. Estos productos se basan en generar un mayor Valor Añadido del producto o servicio.

3) Estrategia Mixta: que consiste en ofrecer un producto que aúne calidad y precio. Por ejemplo, muchos productos de los conocidos como "Low-cost" se basan en esta estrategia.

1. LOCALIZACIÓN, TAMAÑO E INGENIERÍA DEL PROYECTO.

LOCALIZACIÓN DEL PROYECTO

La Localización adecuada de la Empresa que se crearía con la aprobación del Proyecto puede determinar el éxito o fracaso de un negocio. Por ello, la decisión de donde ubicar el Proyecto obedecerá no solo a criterios Económicos, sino también a criterios estratégicos, institucionales, e incluso, de preferencias emocionales. Con todos ellos, sin embargo, se busca determinar aquella Localización que maximice la Rentabilidad del Proyecto.3.2. FACTORES QUE INFLUYEN EN LA LOCALIZACIÓN Los Factores que influyen más comúnmente en la decisión de la Localización de un Proyecto se analizan en este apartado.Las Alternativas de instalación de la Planta deben compararse en Función de las Fuerzas Ocasionales típicas de los Proyectos. Una clasificación concentrada debe incluir por lo menos los siguientes Factores Globales: Medios y costos de transporte. Disponibilidad y costo de mano de obra. Cercanía de las Fuentes de abastecimiento. Factores Ambientales. Cercanía del Mercado. Costo y disponibilidad de terrenos. Topografía de suelos. Estructura impositiva y legal. Disponibilidad de agua, energía y otros suministros. Comunicaciones. Posibilidad de desprenderse de desechos.La tendencia de Localizar el Proyecto en las cercanías de las Fuentes de materias primas, por ejemplo, depende del costo de transporte. Normalmente, cuando la materia prima es procesada para obtener productos diferentes, la Localización tiende hacia la Fuente de insumo; en cambio,cuando el Proceso requiere variados materiales o piezas para ensamblar un Producto Final, la Localización tiende hacia el Mercado.Respecto a la mano de obra, la cercanía del Mercado laboral adecuado se convierte con frecuencia en un Factor predominante en la elección de la Ubicación, y aún más cuando la Tecnología que se emplee sea intensiva en mano de obra. Sin embargo, diferencias significativas en los niveles de remuneración entre Alternativas de Localización podrían hacer que la consideración de este Factor sea puramente de Carácter Económico.La Tecnología de los Procesos puede también en algunos casos convertirse en un actor prioritario de Análisis, esto si requerirá algún insumo especifico en abundancia. Existen además una serie de Factores no relacionados con el Proceso Productivo, pero que condiciona en algún grado la Localización del Proyecto, a este respecto se puede señalar tres Factores denomina dos genéricamente ambientales:

La Localización adecuada de la Empresa que se crearía con la aprobación del Proyecto puede determinar el éxito o fracaso de un negocio. Por ello, la decisión de donde ubicar el Proyecto obedecerá no solo a criterios Económicos, sino también a criterios estratégicos, institucionales, e incluso, de preferencias emocionales. Con todos ellos, sin embargo, se busca determinar aquella Localización que maximice la Rentabilidad del Proyecto.3.2. FACTORES QUE INFLUYEN EN LA LOCALIZACIÓN Los Factores que influyen más comúnmente en la decisión de la Localización de un Proyecto se analizan en este apartado.Las Alternativas de instalación de la Planta deben compararse en Función de las Fuerzas Ocasionales típicas de los Proyectos. Una clasificación concentrada debe incluir por lo menos los siguientes Factores Globales: Medios y costos de transporte. Disponibilidad y costo de mano de obra. Cercanía de las Fuentes de abastecimiento. Factores Ambientales. Cercanía del Mercado. Costo y disponibilidad de terrenos. Topografía de suelos. Estructura impositiva y legal. Disponibilidad de agua, energía y otros suministros. Comunicaciones. Posibilidad de desprenderse de desechos.La tendencia de Localizar el Proyecto en las cercanías de las Fuentes de materias primas, por ejemplo, depende del costo de transporte. Normalmente, cuando la materia prima es procesada para obtener productos diferentes, la Localización tiende hacia la Fuente de insumo; en cambio,cuando el Proceso requiere variados materiales o piezas para ensamblar un Producto Final, la Localización tiende hacia el Mercado.Respecto a la mano de obra, la cercanía del Mercado laboral adecuado se convierte con frecuencia en un Factor predominante en la elección de la Ubicación, y aún más cuando la Tecnología que se emplee sea intensiva en mano de obra. Sin embargo, diferencias significativas en los niveles de remuneración entre Alternativas de Localización podrían hacer que la consideración de este Factor sea puramente de Carácter Económico.La Tecnología de los Procesos puede también en algunos casos convertirse en un actor prioritario de Análisis, esto si requerirá algún insumo especifico en abundancia. Existen además una serie de Factores no relacionados con el Proceso Productivo, pero que condiciona en algún grado la Localización del Proyecto, a este respecto se puede señalar tres Factores denomina dos genéricamente ambientales: La Disponibilidad y Confiabilidad de los Sistemas de Apoyo. Las Condiciones Sociales y Culturales. Las Consideraciones Legales y Políticas.Al estudiar la Localización otras veces será el Transporte el Factor determinante en la decisión. Es común, especialmente en niveles de pre-factibilidad, que se determine un costo tarifario, sea en volumen o en peso, por kilómetro recorrido. Si se emplea esta unidad de medida, su Aplicación difiere según se compre la materia puesta en Planta o no. Por ejemplo, si el Proyecto fuese Agroindustrial e implicase una recolección de la materia prima en varios predios, el costo de esta,puesta en Planta dependerá de la distancia en la que se transporta, ya que el costo del flete deberá incorporarse a su Precio.La Naturaleza, Disponibilidad y Ubicación de las Fuentes de materia prima, las propiedades del producto terminado y la Ubicación del Mercado son también Factores generalmente relevantes en la decisión de la Localización del Proyecto.La Disponibilidad y costo de los terrenos en las dimensiones requeridas para servir las necesidades actuales y las expectativas de crecimiento futuro de la Empresa creada por el Proyecto es otro Factor relevante que hay que considerar. De igual forma, pocos Proyectos permiten excluir consideraciones acerca de la topografía y condiciones de suelos o de la existencia de edificaciones útiles aprovechables o del costo de la construcción.

La Disponibilidad y Confiabilidad de los Sistemas de Apoyo. Las Condiciones Sociales y Culturales. Las Consideraciones Legales y Políticas.Al estudiar la Localización otras veces será el Transporte el Factor determinante en la decisión. Es común, especialmente en niveles de pre-factibilidad, que se determine un costo tarifario, sea en volumen o en peso, por kilómetro recorrido. Si se emplea esta unidad de medida, su Aplicación difiere según se compre la materia puesta en Planta o no. Por ejemplo, si el Proyecto fuese Agroindustrial e implicase una recolección de la materia prima en varios predios, el costo de esta,puesta en Planta dependerá de la distancia en la que se transporta, ya que el costo del flete deberá incorporarse a su Precio.La Naturaleza, Disponibilidad y Ubicación de las Fuentes de materia prima, las propiedades del producto terminado y la Ubicación del Mercado son también Factores generalmente relevantes en la decisión de la Localización del Proyecto.La Disponibilidad y costo de los terrenos en las dimensiones requeridas para servir las necesidades actuales y las expectativas de crecimiento futuro de la Empresa creada por el Proyecto es otro Factor relevante que hay que considerar. De igual forma, pocos Proyectos permiten excluir consideraciones acerca de la topografía y condiciones de suelos o de la existencia de edificaciones útiles aprovechables o del costo de la construcción.

TAMAÑO DEL PROYECTO

La Importancia de definir el Tamaño que tendrá el Proyecto se manifiesta principalmente en su incidencia sobre el nivel de las inversiones y costos que se calculen y, por tanto, sobre lae stimación de la rentabilidad que podría generar su implementación. De igual forma, la decisión que se tome respecto del Tamaño determinara el nivel de operación que posteriormente explicara la estimación de los ingresos por venta.En este capitulo se analizaran los Factores que influyen en la decisión del Tamaño, los procedimientos para su calculo y los criterios para buscar su optimización. El Tamaño es la Capacidad de Producción que tiene el Proyecto durante todo el periodo de funcionamiento. Se define como Capacidad de Producción al volumen o numero de unidades quese pueden producir en un día, mes o año, dependiendo, del tipo de Proyecto que se estaformulando.Por Ejemplo:El Tamaño de un Proyecto Industrial se mide por el numero de unidades producidas por año. En un Proyecto de Educación el Tamaño será la cantidad de alumnos admitidos en cada año escolar.En Proyectos Agrícolas la cantidad de productos obtenidos en cada ciclo agrícola constituye el Tamaño.El Tamaño de un Proyecto Hotelero se mide por el numero de habitaciones construidas o instaladas.En Proyectos Mineros el Tamaño será las toneladas métricas tratadas en el ingenio en un periodo determinado.La cantidad de kilos de carne obtenido en el Ciclo Productivo será la medida del Tamaño de un Proyecto ganadero.

TAMAÑO Y FINANCIAMIENTO:

Si los Recursos Financieros son suficientes para cubrir las necesidades de inversión el Proyecto no se ejecuta, por tal razón, el Tamaño del Proyecto debe ser aquel que pueda financiarse fácilmente y que en lo posible presente menores costos financieros.La disponibilidad de Recursos Financieros que el Proyecto requiere para inversiones fijas, diferidas y/o capital de trabajo es una condicionante que determina la cantidad a producir.TAMAÑO Y TECNOLOGÍA:El Tamaño también esta en Función del Mercado de maquinarias y equipos, porque el numero de unidades que pretende producir el Proyecto depende de la disponibilidad y existencias de activos de capital. En algunos casos el Tamaño se define por la Capacidad estándar de los equipos y maquinarias existentes, las mismas que se hallan diseñadas para tratar una determinada cantidad de productos, entonces, el Proyecto deberá fijar su Tamaño de acuerdo a las especificaciones Técnica de la maquinaria, por ejemplo 2000 unidades por hora.En otros casos el grado de Tecnología exige un nivel mínimo de Producción por debajo de ese nivel es aconsejable no producir porque los costos unitarios serian tan elevados que no justificaría las operaciones del Proyecto. La Tecnología condiciona a los demás Factores que intervienen en el Tamaño. ( Mercado, materia primas, Financiamiento ).En funciona la Capacidad productiva de los equipos y maquinarias se determina el volumen de unidades a producir, la cantidad de materias primas e insumos a adquirir y el Tamaño del financiamiento ( a mayor Capacidad de los equipos y maquinarias, mayor necesidad de capital )1

INGENIERIA DEL PROYECTO

La Ingeniería de Proceso trata del desarrollo, evaluación y diseño de Procesos productivos.Aunque muchas Empresas subdividan la Ingeniería de Proceso en departamentos de desarrollo,de Análisis económico y de diseño, no es raro que un solo ingeniero de Proceso origine un nuevo Proceso y lo continúe, a través de las distintas etapas de diseño, hasta la construcción de una Planta completa. Muchos ingenieros de Proceso con experiencia, y en base a sus conocimientos de Ingeniería de Proceso, son solicitados para dirigir el diseño de una nueva Planta como ingeniero jefe de Proyecto.El desarrollo, diseño y la construcción de una Planta grande de la rama de química y petrolera nunca podrán ser llevados a cabo únicamente por profesionales de una sola rama de profesión.

En estos casos deberán participar los esfuerzos coordinados de un equipo de profesionales de la rama de Ingeniería ( Civiles, Electricistas, Mecánicos, Electrónicos, Químicos, Industriales, etc. )Pero sin embargo, este esfuerzo combinado de ingenieros, debe ser dirigido por un solo individuo llamado ingeniero jefe de Proyecto, capaz de guiar y dirigir a los diferentes ingenieros, anticiparse a los problemas rutinarios y programar las diversas fases de la Ingeniería de Proceso.La Ingeniería de Proceso en un Proyecto de química o petrolera, que deberán mantener grupos de tecnólogos en todas las ramas de la Ingeniería dedicados a la investigación, desarrollo y mantenimiento de la Planta podrán investigar cualquier Proceso nuevo, tanto bajo consideraciones Técnicas como económicas. Sin embargo, cuando una Empresa en operación decide construir una Planta completa o un simple Proceso unitario, deberá utilizar los servicios de un ingeniero jefe, o de una firma constructora especializado en Ingeniería de Proceso.En este caso, es posible tener numerosas variantes en la división del trabajo, entre la Empresa constructora contratista y el Proyecto al cual se está realizando el trabajo, siendo estas variantes las siguientes:. El contratista se encarga del diseño y desarrollo del Proceso, de la Ingeniería y de la construcción de Planta. Ejemplo: clientes extranjeros que desean Plantas de diseño japonés,firmas Industriales de Procesos nuevos o de formación reciente, y firmas establecidas que no tienen el personal disponible para la participación activa en cualquier fase del diseño.2. El Proceso puede ser desarrollado por el Proyecto, que el contratista y el cliente trabajen conjuntamente en el diseño del Proceso, que la Ingeniería y la construcción del Proceso esté a cargo del contratista.3. El diseño del Proceso haya sido desarrollado por el Proyecto, por contar con personal técnico para dicho diseño y estar en estrecho contacto con el Proceso existente, siendo aconsejable que el grupo que está a cargo del diseño de Procesos provea el diseño completo del Proceso al contratista.Dependiendo del tipo de Proyecto o las características del producto a manufacturar, es posible que se tengan otras variaciones en la forma de compartir las responsabilidades de la Ingeniería de Proceso. Sin embargo, se debe tener presente el papel que desempeña el ingeniero de Proyecto.En el caso de que el Proyecto y el contratista sean participantes activos, el jefe de Proyecto y el ingeniero de Proyecto del contratista, tendrán deberes paralelos referente a la Ingeniería de Proceso.

En estos casos deberán participar los esfuerzos coordinados de un equipo de profesionales de la rama de Ingeniería ( Civiles, Electricistas, Mecánicos, Electrónicos, Químicos, Industriales, etc. )Pero sin embargo, este esfuerzo combinado de ingenieros, debe ser dirigido por un solo individuo llamado ingeniero jefe de Proyecto, capaz de guiar y dirigir a los diferentes ingenieros, anticiparse a los problemas rutinarios y programar las diversas fases de la Ingeniería de Proceso.La Ingeniería de Proceso en un Proyecto de química o petrolera, que deberán mantener grupos de tecnólogos en todas las ramas de la Ingeniería dedicados a la investigación, desarrollo y mantenimiento de la Planta podrán investigar cualquier Proceso nuevo, tanto bajo consideraciones Técnicas como económicas. Sin embargo, cuando una Empresa en operación decide construir una Planta completa o un simple Proceso unitario, deberá utilizar los servicios de un ingeniero jefe, o de una firma constructora especializado en Ingeniería de Proceso.En este caso, es posible tener numerosas variantes en la división del trabajo, entre la Empresa constructora contratista y el Proyecto al cual se está realizando el trabajo, siendo estas variantes las siguientes:. El contratista se encarga del diseño y desarrollo del Proceso, de la Ingeniería y de la construcción de Planta. Ejemplo: clientes extranjeros que desean Plantas de diseño japonés,firmas Industriales de Procesos nuevos o de formación reciente, y firmas establecidas que no tienen el personal disponible para la participación activa en cualquier fase del diseño.2. El Proceso puede ser desarrollado por el Proyecto, que el contratista y el cliente trabajen conjuntamente en el diseño del Proceso, que la Ingeniería y la construcción del Proceso esté a cargo del contratista.3. El diseño del Proceso haya sido desarrollado por el Proyecto, por contar con personal técnico para dicho diseño y estar en estrecho contacto con el Proceso existente, siendo aconsejable que el grupo que está a cargo del diseño de Procesos provea el diseño completo del Proceso al contratista.Dependiendo del tipo de Proyecto o las características del producto a manufacturar, es posible que se tengan otras variaciones en la forma de compartir las responsabilidades de la Ingeniería de Proceso. Sin embargo, se debe tener presente el papel que desempeña el ingeniero de Proyecto.En el caso de que el Proyecto y el contratista sean participantes activos, el jefe de Proyecto y el ingeniero de Proyecto del contratista, tendrán deberes paralelos referente a la Ingeniería de Proceso. Aspectos jurídicos

Se podrá constituir una Sociedad Anónima, Cooperativa, Civil, etc. Las consideraciones básicas son la finalidad que tiene la empresa, el capital a invertir, el aprovisionamiento de las materias primas y las características del mercado consumidor.Una Asociación civil por ley, no puede procesar o transformar materias primas, de tal forma un proyecto de transformación no puede asumir esta forma jurídica.

El capital a invertir también perfila el tipo de organización que deberá asumir. La propiedad del capital necesario para emprender el proyecto y las disponibilidades del grupo promotor determinará si el tipo de organización es abierto y anónimo o bien implica nominativo y específico, representando exclusivamente pro personas en cuyo caso el capital lo representa en acervo de conocimientos del grupo que lo constituye y los requerimiento de capital monetario no condicionan las funciones de la empresa.

El aprovisionamiento de materias primas condicionan el tipo de organización. Los proveedores de la materia prima fundamentalmente al asociarse para llevar a cabo el proyecto garantizarán el aprovisionamiento y por lo tanto el éxito. Cuando la materia prima condicionante no puede asegurarse mediante la incorporación de los productores a la empresa se corre el riesgo de someter el proyecto a riesgos de volumen y precios de materia prima y por lo tanto al fracaso.

Un ejemplo en México son las cuencas lecheras, las empresas forestales y las minas.

Organización Técnico productiva

Es necesario ponderar las actividades del procesos de producción para hacer conciencia en el grupo promotor, en las fuentes financieras y en el aparato administrativo de la dependencia del éxito del proyecto basado en una adecuada estructura operativa.La gerencia, jefatura de producción, el control de calidad, la supervisión y las exigencias de empaque, muchas veces suponen la presencia de muchos supervisores e inspectores. Todos estos rubros deberán ser consignados en éste aparato a efecto de lograr la calidad necesaria del producto.

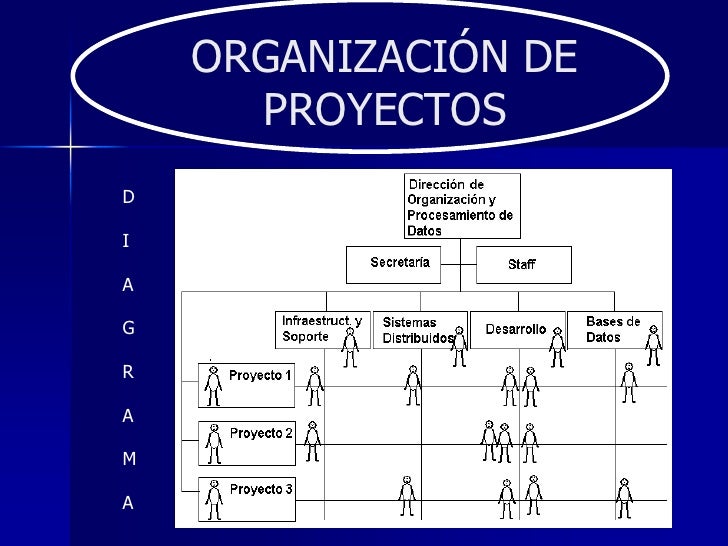

Organización Administrativa

Organización Administrativa

La organización administrativa deberá contemplar el esquema general y específico para operar normalmente la empresa. Se consideran los niveles jerárquicos, número de personas, montos, salarios y prestaciones que se requieran para satisfacer las características de cada uno de los niveles de responsabilidad. Se deben de asumir funciones y responsabilidades de los puestos estratégicos de la organización.Se podrá formular un organigrama que permita visualizar gráficamente tanto el número de personas como sus niveles jerárquicos.

Organización durante la gestión de los recursos

Concluida la etapa de pre inversión entra la etapa decisoria de invertir o no en el proyecto estudiado. Esta etapa puede depender de la evaluación reportada y de la disponibilidad de recursos. Cuando el proyecto implica grandes inversiones y no se dispone de los recursos suficientes, la decisión de inversión se complementa con la etapa de gestión de recursos, o sea la de obtener financiamiento necesario.Al formular la etapa de pre inversión se identifica la capacidad financiera del grupo o entidad que se realizará el proyecto. Por lo tanto se estará en condiciones de prever las necesidades de una organización que sustente la gestión de recursos financieros., el lapso y el personal que podrán consolidar la viabilidad del proyecto. Esto implica inversión ya que la presentación del proyecto ante las fuentes de financiamiento representa un tiempo y costo.

Organización para la ejecución

Cuando el proyecto sea muy complejo y grande es conveniente que se estructure una organización temporal para su ejecución. Se entiende como tal delimitación de responsabilidades para la licitación o invitación a diferentes proveedores, para la construcción, adquisición de maquinaria y equipo, etc.Prever la organización para la ejecución es necesario desde el momento en que se formula el estudio, en atención a que implica un costo, mismo que tiene que deberá estar contenido en los renglones de inversión diferida.

Previsiones de Impacto ecológico

Hay que tomar en consideración que una actividad puede ser prohibida por la legislación local si no se investiga oportunamente y los costos que resulta para proteger el ambiente puedan resultar honrosos que la rentabilidad de las inversiones y sea poco atractiva.INVERSIÒN DEL PROYECTO

| Las inversiones constituye el pilar de cualquier proyecto de telecomunicaciones y se obtiene a partir del estudio de mercado, del estudio técnico y del estudio organizacional. |

Las inversiones se realizan principalmente antes de la puesta en marcha de un proyecto (fase de implementación), aún cuando también se pueden verificar inversiones durante la operación. | ||